Η γοητεία των υλικών ροών

Του Γιάννη Παπαδόπουλου*

Α) Η Χρηματοπιστωτική σφαίρα

Η Χ/Π σφαίρα και τα παράγωγα προϊόντα έχουν χαθεί εντελώς από την ανάλυση μας ως Αριστεράς της κοινωνικής ανατροπής, καίτοι η κρίση εκδηλώθηκε εντός της σφαίρας αυτής, ως τραπεζική κρίση, καίτοι τα C.D.O. απετέλεσαν τα οχήματα της. Λογικό, αφού κατά την γνώμη των περισσοτέρων εξ υμών, διακινούνται εντός της κερδοσκοπικής Χ/Π σφαίρας και είναι «τοξικά» να έχουν κυρίως κερδοσκοπική διάσταση.

Αναφερόμαστε βέβαια στα C.D.S. πάλι όμως από την κερδοσκοπική τους πλευρά. Δεν τα συνδέουμε με ορθό τρόπο με την κατάρρευση της Λέμαν Μπράδερς, καίτοι συχνά μιλάμε για αυτήν. Οπότε δεν απαντάμε και στο εξής «αφελές» ερώτημα: Πως είναι δυνατόν να καταρρεύσει ένας σημαντικός κόμβος του τραπεζικού συστήματος, καθώς και άλλοι, πως είναι δυνατόν να οδηγηθεί το παγκόσμιο τραπεζικό σύστημα σε τέτοια αστάθεια από έναν μικρό αριθμό ενυπόθηκων δανείων χαμηλής αξιοπιστίας, των υποαρίστων (Subprimes) αμερικανικών δανείων. Διότι τα δάνεια αυτά δεν ήταν ιδιαιτέρως διαδεδομένα. Μόνον το 15% των ενυπόθηκων αμερικανικών δανείων ήταν υποάριστα.

Τα δάνεια αυτά βέβαια λέμε ότι δεν εξυπηρετούντο από ένα σημείο και πέρα λόγω της αύξησης των αμερικανικών επιτοκίων. Σύμφωνοι, αλλά γιατί αυξήθηκαν τα αμερικανικά επιτόκια; Και μιλούμε για ραγδαία αύξηση σε μία πενταετία. Τι συνέβη και η Αμερικανική Κεντρική Τράπεζα δεν μπόρεσε να εκτιμήσει τις επιπτώσεις μίας τέτοιας πράξης; Η απάντηση είναι (ότι) δεν είχε εικόνα της διασποράς των πιστωτικών παραγώγων, δεν είχε εικόνα των υψηλών μοχλεύσεων των επενδυτικών τραπεζών ή ακόμη, όπως ο Γκρήνσπαν τότε, υπερτιμούσαν τα CDS.

Οι αναλύσεις του μεγαλύτερου μέρους της αριστεράς αγνοώντας αυτά τα ζητήματα αφήνει απ΄ έξω τη θρυαλλίδα της κρίσης, δηλαδή την αύξηση των αμερικανικών επιτοκίων σε συνδυασμό με την «αβελτηρία» της Αμερικανικής Κεντρικής Τράπεζας, καθώς και τα οχήματα της κρίσης δηλαδή τα πιστωτικά παράγωγα.

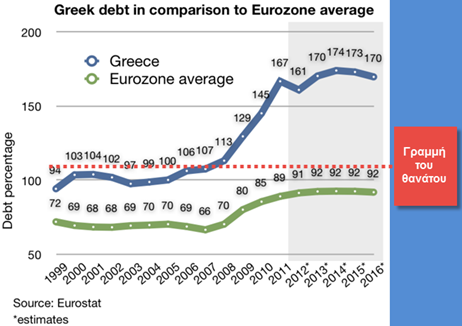

Έτσι μένει αναπάντητο ένα ακόμη «αφελές» ερώτημα το οποίο ούτε καν θίγουμε, ενώ μας απασχολεί η αιτία του υψηλού δημοσίου χρέους. Το ερώτημα είναι: Γιατί το κόστος δανεισμού ήταν για τις χώρες της ζώνης του € σχεδόν ενιαίο, ενώ υπήρχαν εν γένει ισχνά πρωτογενή πλεονάσματα; Γιατί χώρες όπως η Ελλάδα ακόμη και με πρωτογενή ελλείμματα ή, ακόμη χειρότερα, με δείκτη έσοδα/ΑΕΠ σε κατάρρευση, εύρισκαν ανταπόκριση στις αγορές χρήματος; (εννοείται πριν την κρίση).

Η προσωπική μου απάντηση δεν σχετίζεται με την “ασφάλεια” που προσφέρει το ενιαίο νόμισμα, αλλά με την ανάπτυξη μέχρι σημείου θεοποιήσεως των CDS, με την θεοποίηση, δηλαδή, των εξισώσεων που περιγράφουν τις πιθανότητες μελλοντικών πιστωτικών συμβάντων. Αυτή είναι η ρίζα του «παραλόγου» των ενιαίων τιμολογήσεων εκ μέρους των αγορών χρήματος, παραγνωρίζοντας τον πλέον σημαντικό δείκτη που είναι το ύψος των πρωτογενών πλεονασμάτων. Θεωρούσαν πως τα εργαλεία που διέθεταν μπορούσαν επαρκώς να αποκρούσουν τον κίνδυνο, όχι ως εργαλεία κερδοσκοπίας, αλλά ως εργαλεία ρύθμισης, ως εργαλεία φραγής κινδύνου.

Αλλά και η ίδια η ΟΝΕ εκτιμώ πως αποτελεί την λογική εξέλιξη της ανάπτυξης των πιστωτικών παραγώγων, ιδιαιτέρως των swaps έναντι των μεταβολών των ισοτιμιών. Σχετικά με τις αναλύσεις μας μερικές ακόμη παρατηρήσεις: Λέμε συχνά στις αναλύσεις πως η ΟΝΕ ευνοεί τις πολιτικές του σκληρού €, συνεπώς την εμπέδωση της εκμετάλλευσης της εργασίας καθώς και την εκκαθάριση των μη επαρκώς αξιοποιουμένων κεφαλαίων. Συνεπώς, θεωρούμε πως το € συμβάλλει στην εκκαθαριστική λειτουργία, η οποία απαιτείται για να ξεπεραστεί η κρίση υπερσυσσώρευσης.

Όμως, πρώτον, όταν υιοθετήθηκε το € η κρίση υπερσυσσώρευσης είχε ήδη ξεπεραστεί και δεύτερον η πολιτική των επί μέρους σκληρών νομισμάτων ήταν παντού παρούσα. Να θυμίσω απλώς ότι η δραχμή ανατιμάτο συνεχώς σε πραγματικούς όρους, ήτοι η ονομαστική διολίσθηση της ισοτιμίας της ήταν μικρότερη της διαφοράς του ελληνικού πληθωρισμού από το πληθωρισμό των χωρών της τότε ΕΟΚ. Στην ουσία πριν το ενιαίο νόμισμα είχε υιοθετηθεί μια παλιά, αν και όχι απόλυτα δοκιμασμένη μέθοδος, αυτή των σταθερών συναλλαγματικών ισοτιμιών.

Η ανάπτυξη των πιστωτικών παραγώγων δυσχεραίνει την ύπαρξη μίας ενιαίας αγοράς χωρίς κοινό νόμισμα, ακόμη κι αν υιοθετηθούν σταθερές συναλλαγματικές ισοτιμίες. Αυτό διότι κάθε επιχείρηση που αναμένει πληρωμές σε διαφορετικό νόμισμα από αυτό που έχει υποχρεώσεις θα καταφυγή σε swap, το οποίο θα την προστατεύσει έναντι πιθανολογούμενης ανατίμησης του νομίσματος από το οποίο αναμένει πληρωμές.

Οι επιχειρήσεις δεν εμπιστεύονταν τις κυβερνήσεις, τις θεωρούσαν ευάλωτες και ευεπίφορες σε πιθανές διολισθήσεις ή ανατιμήσεις με αποτέλεσμα να δημιουργείται μία ογκώδης, ακριβή και νευρική αγορά swaps έναντι νομισματικών μεταβολών. Ούτε εμπιστεύονται την ενδεχόμενη αγκύρωση των εθνικών νομισμάτων των χωρών μιας ενιαίας αγοράς. Το ενιαίο νόμισμα αποτελεί την απάντηση αυτών των δυσχερειών, αποτελεί ένα «τεράστιο πιστωτικό παράγωγο», ένα συμβόλαιο που κλειδώνει τις ισοτιμίες ώστε να καταστήσει συνεκτική την ενιαία αγορά.

Δεν είναι η κρίση υπερσυσσώρευσης και η υπέρβασή της μέσω της έντασης της εκμετάλλευσης της εργασίας και της επιτάχυνσης των εκκαθαριστικών λειτουργιών αυτή που επέβαλε το €, ως ενιαίο νόμισμα, αλλά είναι οι ίδιες οι αντιφάσεις εντός του Χ/Π συστήματος, που οδήγησαν σε αυτήν τη λύση. Η κρίση υπερσυσσώρευσης είχε, λόγω των μακροχρόνιων πολιτικών αλλαγής επί τα χείρω στον τρόπο κατανάλωσης και αναπαραγωγής της εργασιακής δύναμης, ξεπεραστεί, επειδή ακριβώς οι πολιτικές αυτές είχαν οδηγήσει σε ανάκαμψη των ποσοστών κέρδους.

Η θέση της αριστεράς της κοινωνικής ανατροπής, πως η Χ/Π σφαίρα παίζει σημαντικό ρόλο στην καπιταλιστική συσσώρευση είναι ορθή, αλλά εντελώς αποσπασματική. Προφανώς και η πίστη είναι σημαντική στην καπιταλιστική συσσώρευση. Όμως η Χ/Π σφαίρα περιέχει διάφορα προϊόντα. Άλλα είναι τίτλοι ιδιοκτησίας, όπως οι μετοχές, άλλα όχι, όπως τα εταιρικά και κρατικά ομόλογα ή τα παράγωγα. Κάποια είναι καπιταλιστικά εμπορεύματα και κάποια όχι. Άρα, το ζήτημα είναι να αναλυθεί το πώς προωθούν την καπιταλιστική συσσώρευση αφού προφανώς δεν την προωθούν κατά τον ίδιο τρόπο.

Β) Τα πιστωτικά παράγωγα ως ενσάρκωση της καπιταλιστικής συσσώρευσης

Τα παράγωγα εν γένει κατανοούνται ως Χ/Π προϊόντα, η αξία των οποίων προκύπτει από την αξία υποκειμένων προϊόντων, οντοτήτων αναφοράς, οι οποίες μπορεί να είναι από την μελλοντική τιμή του ρυζιού στην Κίνα, μέχρι τις διακυμάνσεις ενός ειδικού δείκτη στο χρηματιστήριο της Σιγκαπούρης. Η κακή σχέση της συντριπτικής πλειοψηφίας των μαρξιστών με την οικονομία του χρήματος, καλύτερα η εμμονή τους να «…αντιλαμβάνονται την οικονομία ως την πραγματική οικονομία των υλικών ροών» (Γ. Μηλιός – Δ. Τζανακόπουλος, 2011), υποβίβασε τα παράγωγα σε μια παθολογική κατάσταση εντός της ούτως ή άλλως εξωβελιστέας Χ/Π σφαίρας.

Η εικόνα μας για αυτά άλλαξε χάρη στην έκδοση δύο σημαντικών βιβλίων, μαρξιστών συγγραφέων της: «Η πολιτική οικονομία του Χ/Π συστήματος» των Μαγκότο Ίτο και Κώστα Λαπαβίτσα και του «Καπιταλισμός με παράγωγα» των Ντιρκ Μπράυαν και Μίχαελ Ράφερτυ. Εκτός των άλλων, χάρη στις εργασίες σειράς μαρξιστών έχει αναζωπυρωθεί το ενδιαφέρον τόσον για την Χ/Π σφαίρα, όσο και για τον ενδογενή χαρακτήρα του χρήματος με βάση το έργα του Μαρξ και του Κέυνς.

Θα έλεγα όμως ότι εμείς κινούμαστε στην πρώτη κατηγορία, όπου στις αναλύσεις μας το χρήμα αποτραβιέται από την σκηνή, οπότε διολισθαίνουμε συνεχώς στην περιγραφή μιας πραγματικής οικονομίας ταξικών σχέσεων και αξίας, σε αντιπαράθεση δήθεν με έναν νομισματικό κόσμο αναπαράστασης και στρεβλής παράστασης.

Καταρχήν να παρατηρήσω πως ο ανωτέρω ορισμός των παραγώγων είναι περιοριστικός, εμπειρικός και τελικώς λανθασμένος. Αυτό διότι η τιμή τους δεν καθορίζεται πάντα από εκείνες των υποκειμένων προϊόντων, αλλά πολλές φορές προκύπτουν πρώτα οι δικές τους τιμές και εν συνεχεία αυτές ανακαθορίζουν αυτές των οντοτήτων αναφοράς, των υποκειμένων προϊόντων.

Συγκεκριμένο παράδειγμα αποτελεί το γεγονός πως η «…ανατιμολόγηση των CDS οδήγησε σε μια νέα φάση τιμολόγησης των χρηματοπιστωτικών τίτλων…» (Μηλιός- Σωτηρόπουλος, 2010), δηλαδή σε μείωση των τιμών των ελληνικών κρατικών ομολόγων με συνακόλουθη αύξηση των επιτοκίων τους έναντι των ομολόγων βάσης, κάτι που πυροδοτεί την κρίση χρέους.

Τα παράγωγα προϊόντα αποτελούν καταρχήν ένα βοηθητικό μέσο για τη διαχείριση του επιχειρηματικού κινδύνου. Αυτή η όψη τους είναι σημαντική διότι καθιστούν τον κίνδυνο εμπόρευμα. Είναι μέσα αντιστάθμισης κινδύνου ως συμβόλαια τα οποία καλύπτουν τις επιχειρήσεις από μεταβολές επιτοκίων (τα IRS), μεταβολές ισοτιμιών (τα swaps) ή έναντι κινδύνων από αγορά τίτλων (τα CDS).

Καίτοι όμως αυτή η όψη τους είναι σημαντική η σπουδαιότητα τους έγκειται, και εδώ είναι η σημαντική συνεισφορά των Μπράιαν και Ράφερτυ, στο ότι αποκτούν χαρακτηριστικά χρήματος και συγχρόνως αποτελούν κεφάλαιο.

Για παράδειγμα τα συμβόλαια μελλοντικής εκπλήρωσης (παράγωγα τύπου Forwards) αποτελούν μελλοντικές τιμές και συγχρόνως επιδρούν επί των σημερινών τιμών μια και «εναρμονίζουν τις σημερινές με τις μελλοντικές τιμές» (Παναγιώτου Γ., 2007)

Προφανώς ο κάτοχος ενός τέτοιου συμβολαίου κατέχει μια μορφή κεφαλαίου η οποία δεν είναι χρήμα, αν και εφόσον είναι τιμή έχει χαρακτηριστικά χρήματος, κατέχει όμως μια μορφή κεφαλαίου με ιδιοκτησία της επίδοσης της επιχείρησης στο μέλλον, χωρίς να κατέχει ούτε ένα μόριο της ιδιοκτησίας της επιχείρησης, χωρίς να κατέχει ενδεχομένως ούτε μία μετοχή. Αν στοχαστούμε λίγο τι κατέχει αυτός ο άνθρωπος θα διαπιστώσουμε πως κατέχει μια άκρως αφηρημένη και γενική μορφή κεφαλαίου, διότι δεν κατέχει ούτε «κεφάλαιο» ούτε «χρήμα». Το συμβόλαιο που κατέχει αποτελεί ένα σημείο σύγκλισης του κεφαλαίου και του χρήματος, ένα χαρτί που σπάζει τα όρια και του κεφαλαίου και του χρήματος.

Ο κάτοχος του συμβολαίου αυτού διαφέρει από τον κάτοχο μετοχών διότι ο δεύτερος κατέχει μέρος της επιχείρησης, με απαίτηση στα μερίσματα. Ο κάτοχος μετοχών κατέχει κεφάλαιο ως ιδιοκτήτης μέρους της επιχείρησης χωρίς να σχετίζεται, εν γένει, με την εντός αυτής παραγωγική διαδικασία. Ο κάτοχος του Forwards κατέχει την μελλοντική επίδοση της επιχείρησης και έναντι αυτής της κατοχής μπορεί, εφόσον το συμβόλαιο του διαπραγματεύεται, (παράγωγο τύπου Futures) σε δευτερογενείς αγορές να γίνει κάτοχος ρευστότητας.

Ας δούμε από λίγο κοντύτερα τα CDS και τα Swaps. Ας θεωρήσουμε την επιχείρηση α της χώρας Α και τη β της χώρας Β με διαφορετικά νομίσματα, π.χ $ και €. Η επιχείρηση α πωλεί στην β μέσα παραγωγής και αναμένει από αυτήν χρηματοροές ανά εξάμηνο στο νόμισμα προφανώς της χώρας Β. Επειδή όμως οι επιχειρήσεις α και β επιζητούν να προστατευθούν έναντι ανεπιθύμητων μεταβολών των νομισμάτων, απευθύνονται σε μία τράπεζα επενδύσεων και συντάσσουν συμβόλαια (swaps), σύμφωνα με τα οποία αν υπάρξουν ανεπιθύμητες μεταβολές των νομισμάτων τους, η τράπεζα επενδύσεων να καλύψει την διαφορά. Οι επιχειρήσεις καταβάλουν έναντι τούτου χρηματοροές στην τράπεζα επενδύσεων (επιτόκιο swaps).

Η επιχείρηση επίσης α είναι και κάτοχος εταιρικών ομολόγων άλλης επιχείρησης γ, με σταθερές χρηματοροές, και προφανώς επιζητεί να εξασφαλιστεί έναντι πιστωτικού συμβάντος στα ομόλογα της γ. Συντάσσει τότε με την τράπεζα επενδύσεων ένα συμβόλαιο (πιστωτικό παράγωγο τύπου CDS) ώστε να καλυφθεί έναντι πιθανού μελλοντικού πιστωτικού συμβάντος. Καθίσταται συνεπώς η τράπεζα επενδύσεων αγοραστής κινδύνου, έναντι χρηματοροής ανά μήνα εκ μέρους της επιχείρησης α (επιτόκιο του CDS). Η επιχείρηση α έχει τώρα τον ρόλο του πωλητή κινδύνου.

Το swap αξιολογεί τη νομισματική σταθερότητα των χωρών Α και Β και το CDS αξιολογεί την ικανότητα της επιχείρησης γ να ανταποκριθεί στις χρηματοροές ανά εξάμηνο. Προφανώς και τα δύο παίζουν σημαντικό ρόλο στην σταθερότητα των συναλλαγών. Διευκολύνουν τη διαδικασία της καπιταλιστικής συσσώρευσης. Αλλά όχι μόνον. Ας υποθέσουμε πως οι ανωτέρω επιχειρήσεις α και β προβαίνουν σε επενδύσεις και δανείζονται χρήμα εκδίδοντας εταιρικά ομόλογα έναντι χρηματοροών ανά μήνα, χρήμα το οποίο φυσικά λειτουργεί ως κεφάλαιο. Οι τράπεζες κάτοχοι των ομολόγων αυτών τότε προβαίνουν στη σύναψη CDS προκειμένου να προστατευτούν έναντι πιθανών μελλοντικών δυσχερειών των ανωτέρω επιχειρήσεων.

Αν φανταστούμε αυτά τα συμβόλαια ως μέρη ενός συνθέτου δικτύου CDS, τότε αυτά συσχετίζοντας τα κεφάλαια, «μετρούν» την κερδοφορία τους, μελετούν και αποτιμούν τις κεφαλαιακές παραγωγικότητες, αναλύουν τους ισολογισμούς, λαμβάνουν υπ όψιν τους την χρηματιστηριακή τους θέση καθώς και την μελλοντική χρηματιστηριακή αξία τους, αλλά κυρίως αμφισβητούν την δυνατότητα της θεωρίας των «θεμελιακών μεγεθών» (Παναγιώτου Γ., 2007) να αποφανθούν φερέγγυα για τα παραπάνω.

«Τιμολογούν» σε τελευταία ανάλυση την δυνατότητα των επιχειρήσεων προς απόσπαση υπεραξίας, αλλά με ένα νέο πιο δυναμικό τρόπο από την θεωρία των θεμελιακών μεγεθών.

Τα πιστωτικά αυτά παράγωγα τότε συσχετίζουν τις πιθανές μελλοντικές αποδόσεις των επιχειρήσεων, αποτυπώνουν τις οικονομικές εκτιμήσεις για αυτές, εντείνουν τη διαδικασία ανταγωνισμού μεταξύ τους. Εντέλει συνεπώς, συμβάλουν στην τάση του ποσοστού κέρδους προς ένα ενιαίο ποσοστό κέρδους, αναδεικνύουν έτσι το συνολικό κοινωνικό κεφάλαιο.

Όμοια και τα swaps έναντι συναλλαγματικής μεταβολής, συγκροτούν ένα δίκτυο αποτίμησης των νομισμάτων. Τα swaps επιτοκίου και διασυναλλαγματικού επιτοκίου αποτελούν καταφυγή των σχετικών αξιών διαφορετικών νομισματικών μονάδων, είναι άξια τέκνα της κατάργησης του Breton Woods, των σταθερών συναλλαγματικών ισοτιμιών, και στοιχεία της νεοφιλελεύθερης ρύθμισης, επιδιώκουν την νέα εμπιστοσύνη στην αβεβαιότητα των νομισματικών μονάδων, διότι η κατάργηση των εθνικών ελέγχων επί των κεφαλαιακών κινήσεων σημαίνει υψηλούς ρυθμούς μετατροπής κεφαλαίων από το ένα νόμισμα στο άλλο. Επειδή αυτές οι κεφαλαιακές κινήσεις γίνονται υπό το κράτος των ευμετάβλητων συναλλαγματικών ισοτιμιών, προκύπτει αύξηση της αβεβαιότητος στην μετατροπή των εθνικών νομισμάτων.

Εκεί όμως που φαίνεται καθαρά η ανάμιξη διαφορετικών ειδών αποδόσεων, όχι κατ΄ ανάγκη κεφαλαιουχικών είναι στα CDO. Εμείς ορθώς βλέπουμε την όψη της τιτλοποίησης, δηλαδή, την προσπάθεια των Χ/Π οργανισμών να απαλλαγούν από στοιχεία του ενεργητικού τους, όπως είναι τα χορηγούμενα δάνεια ή άλλες μορφές χρέους. Χάνουμε όμως τη δομή εντός της οποίας λαμβάνει χώρα, τα πιστωτικά παράγωγα τύπου CDO.

Τα CDO είναι δομές εντός των οποίων εκδίδονται τίτλοι με βάση χρέη, δηλαδή με βάση ένα «ετερόκλητο» πλήθος δανείων ή ακόμη και ολόκληρων χαρτοφυλακίων. Οι δομές αυτές καθιστούν δυνατή τη σύμμειξη αυτών των λογιών-λογιών αποδόσεων, κεφαλαιακών και μη, αυτών των χρηματοροών. Ενώ όμως είμαστε γνώστες αυτών των δομών, μένουμε στην κερδοσκοπική τους όψη, οπότε χάνουμε την κοινωνική τους διάσταση. Δεν βλέπουμε πως τα CDO επιτελούν δύο αναπάντεχες λειτουργίες. Αφενός συμμετροποιούν τους χρηματοπιστωτικούς τίτλους και αφετέρου «αγκυρώνουν» (Μπράυαν- Ράφερτυ) το Χ/Π σύστημα.

Αν δούμε την σύμμειξη των Χ/Π κεφαλαίων στα CDO που προσφέρει ένα ομόλογο σε $ με επιτόκιο προσαρτημένο σε έναν χρηματιστηριακό δείκτη γερμανικών εταιρειών, κατανοούμε πως αυτό το ομόλογο είναι άμεσα εξαρτώμενο στις μεταβολές του εν λόγω δείκτη. Αυτό το ομόλογο ανέμειξε ομόλογα με μετοχές, άλλα αναμιγνύουν νομίσματα με μετοχές, άλλα ομόλογα με δείκτες εγχωρίων τιμών, άλλα δείκτες κάθε είδους με νομίσματα ή τιμές εμπορευμάτων. Εν γένει φαίνεται, λόγω της δομής των CDO, ότι αυτού του είδους τα παράγωγα δίνουν σε κάποια μορφή κεφαλαίου τα χαρακτηριστικά μιας άλλης.

Η ανάπτυξη τους είναι τεράστια διότι εξατομικεύονται και συνεπώς ικανοποιούν τις συνεχώς μεταβαλλόμενες ανάγκες των πελατών-επιχειρήσεων, κρατών, εταιρειών διαχείρισης αμοιβαίων κεφαλαίων, ακριβώς λόγω της ευελιξίας που τους προσφέρει η σύμμειξη και η συμμετροποίηση.

Σπάνε τους τοπικούς περιορισμούς διότι συνδυάζουν π.χ. τίτλους που προσφέρει μια ολλανδική εταιρεία με ένα χρηματιστηριακό δείκτη της Σιγκαπούρης ή με ένα νόμισμα, όπως το γιεν και μπορούν να αγοραστούν από ένα επαγγελματικό ταμείο της Σουηδίας, από ημεδαπούς αγρότες του θεσσαλικού κάμπου και από γερμανούς συνταξιούχους στο Ζααρμπρούκεν, όπως έγινε με τα σερτιφικάτ της Λέμαν Μπράδερς μέσω της Σίτιμπανκ.

Τα παράγωγα δεν είναι απλώς κάποια συμβόλαια, αλλά ενσωματώνουν μηχανισμούς συνεχούς επαναϋπολογισμού, αφού λαμβάνουν υπόψιν τους την δυναμική των δεικτών ή την μεταβολή των βασικών επιτοκίων τα οποία περιέχουν. Συμμετροποιούν και «αγκυρώνουν» το Χ/Π σύστημα όντας τα ίδια «πλωτά μέσα ( Παναγιώτου Γ., 2007)»

Τα πιστωτικά παράγωγα μέσω της σύμμειξης και της συμμετροποιήσεις διαφόρων μορφών κεφαλαίου «…μας επιτρέπουν την πρόσβαση στο κεφάλαιο εν γένει και το μονοπάτι από την αφηρημένη εργασία στο χρήμα εν γένει…» (Μπράυαν Ράφερτυ 2006).

Άρα θα λέγαμε πως τα πιστωτικά παράγωγα εκφράζοντας την δυναμική του κεφαλαίου εν γένει αναπαριστούν την αφηρημένη εργασία, άρα αποτελούν μορφές ύπαρξης της, αφού συμμετροποιούν ενεργά λογιών-λογιών συγκεκριμένα κεφάλαια. Ενσαρκώνουν την καπιταλιστική συσσώρευση, δεν την διευκολύνουν απλώς όπως εμείς νομίζουμε.

Γ) Η εκδίκηση του χρυσού

Αν όμως αυτή η ανάπτυξη έχει βάση και τα πιστωτικά παράγωγα τιμολογούν κεφαλαιακές επιδόσεις, συμμετροποιούν Χ/Π τίτλους, και συγχρόνως «αγκυρώνουν» το Χ/Π σύστημα, φέρουν δε και «εσωτερική» αξία λόγω των υπολογισμών που ενσωματώνουν προκειμένου να επιτελέσουν τις ανωτέρω λειτουργίες, τότε γιατί είναι εξωφρενικό να υποθέσουμε πως είναι «χρυσός»; Κάνουν, δηλαδή, ό,τι έκανε και ο χρυσός πριν αποσυρθεί από το ρόλο του ως εμπορευματικό χρήμα το οποίο εκπροσωπούσαν τα τραπεζογραμμάτια, η χάρτινη όψη του.

Γιατί, λόγω όλων αυτών των λειτουργιών τους, να μην κατανοούμε τα πιστωτικά παράγωγα ως τελικά ένα παγκόσμιο χρήμα, μια και συμβάλουν αποφασιστικά στη συνεκτικότητα του Χ/Π συστήματος; Ως την εκδίκηση του εμπορευματικού χρήματος απέναντι στο χάρτινο εκπρόσωπό του, που εννοεί να τον εκπροσωπεί ενώ ο ίδιος (το εμπορευματικό χρήμα ως χρυσός) ξεπεράστηκε. Διότι το χάρτινο χρήμα δεκάρα δεν δίνει για τον χρυσό που υπάρχει ή δεν υπάρχει στις κεντρικές τράπεζες, παρά ορίζεται μόνον με βάση τη δυναμική της καπιταλιστικής συσσώρευσης.

Ο Μάρξ, όμως, προκειμένου να κατανοήσει το χρήμα ακολούθησε το μονοπάτι του εμπορευματικού χρήματος, του χρυσού, ενώ φαίνεται πως είχε συναίσθηση της προσωρινότητας του χρυσού ως σημείου «αγκύρωσης», ως σημείου αναφοράς. Εμείς όμως ουδόλως μελετούμε την ενσάρκωση της καπιταλιστικής συσσώρευσης, τα πιστωτικά παράγωγα, το νέο μονοπάτι, το νέο χρυσό.

Δυστυχώς, πλην ελαχίστων εξαιρέσεων, δεν ασχολούμαστε με την κίνηση του χρήματος, και συνεπώς με την κίνηση των εμπορευμάτων ως ένα στιγμιότυπο της κίνησης αυτής, αλλά με «τις υλικές ροές…». Αλλιώς πώς να εξηγήσω ότι ο αδιαφανής κόσμος, που απλώς ανέφερα στην παράγραφο περί παραγώγων, κόσμος που γέννησε την κρίση και υπέρ του οποίου, δηλαδή, στην κατεύθυνση της υπέρβασης των ανισορροπιών του, επιδιώκεται το ξεπέρασμά της, νοείται από μας ως ένας κόσμος στρεβλών αναπαραστάσεων, «καινοτόμων» και «ριψοκίνδυνων προϊόντων», χώρος δράσης των ραντιέρηδων, έτσι που να θριαμβεύει τελικώς η κευνσιανή ερμηνεία;

* Άνω Λιόσια, 11/9/2015, Γιάννης Παπαδόπουλος